0898-08980898

个/性/化/教/育/行/业/领/跑/者

2023/06/19

又跟了销量吧一年,希望国产游戏都能越来越好。

话说回来,22年经济形势不好有所衰落,但是23年有《动物派对》,预定一个榜首。

另外也希望自己的作品23年能够顺利。

真的是国游小年了。可以再添加一个帮助大家加深理解的补充数据:

一般来说cp实际收入要扣掉Steam抽成、海外税款、退款、销售时的折扣。自发行的话只能到手40%上下的销售额。有发行分成只能到手20%多点。

所以,这个榜内大部分开发团队实际到手的只是榜上销售额的20%+,甚至前20名都有一些团队是亏本的。而相对来说,自发行的沙石镇时光则是实际上的国游收入第一。

大家可以看一下把2021年和2022年的销量放到一张图上对比,就能发现去年落差有多大。

去年只有1款游戏破百万,21年有3款。去年只有2款游戏破50万,21年有7款。去年只有4款游戏破20万,21年有14款。

看销售额就更触目惊心了,去年只比21年少了7亿,也就是26%。

但8成吃的是2021年的老本,头部前20名作品只有2亿6,刚顶得上一个鬼谷八荒。

可以说2022年是国产单机这几年名副其实的小年。但如果只归咎于疫情和版号,可能有失偏颇。去年游戏市场也下降了10%,也没国产单机销量下滑这么多。

而版号问题,我国因为众所周知的原因,版号一直就不多,国产单机就更少了,为了减少时间损失避开审核尽快盈利,一般会绕过版号在steam发行,2021年700多部国产单机就28部有版号,也就4%,所以我国绝大多数国产单机游戏就是没版号的状态,这几乎是众所周知的事了。总不能21年销量高的时候没事,去年销量低了就是因为版号卡脖子了,也说不过去。

所以我认为原因可能也没这么复杂,既然是小年,很明显的是两点。

2022年全年就没什么投资较大的大作。

2021年我能想得出的制作规模较大的就有永劫无间、仙剑7和天命奇御2,但22年几乎寥寥,够得上似乎也就沙石镇时光,但也只是个半成品的ea版。这点就吃了个大亏。

去年游戏质量本身也是偏低,没有出现什么黑马爆款。

去年给我印象最深的一件事,就是在国单群里问这个月有什么可以期待的好作品,大家基本没什么回答。

但2021年年初就有鬼谷八荒和戴森球计划两个大爆款,玩法有趣,口碑都相当不错。但我最惊喜的是烟火,虽然销量远不如前者,但中式恐怖氛围和自身玩法的融合,加上和现代生活相关的剧情使得口碑炸裂,让游戏成了一个小黑马,也是我2021年印象最深的作品。

后面也有笼中窥梦,风来之国,暗影火炬城,纵然口碑不一,但也算得上眼前一亮,开拓了主机市场,获得了很多人的热捧。

但是2022年就缺乏这种爆款,算得上黑马的也只有暖雪。剩下的要么体量偏小,要么玩法重复,要么是个半成品。总之2022年国产单机讨论度之低,甚至还不如《东北之夏》这种免费galgame给大家来个很活,眼前一亮。

前两点大家都能看出来,群里也讨论过了。剩下一点算我的私货,就是国产单机陷入一个暂时的瓶颈期——没活了。

因为国产单机普遍的是小型独立游戏居多,确实无论是资金人力还是时间成本,体量都很小,只能在玩法上找创新。

但哪怕去年唯一的爆款《暖雪》,大家也能看到众多游戏的影子,套了个武侠肉鸽的皮。

当然有朋友说天下游戏一大抄,谁家游戏没缝合,就看谁封的好。但是去年感觉同质化比较严重,要么肉鸽,要么武侠,为数不多的社会性题材本身深度也偏低,有些抄前作作业都抄不好,让人没什么胃口。

2021年不管怎么说,戴森球、笼中窥梦玩法确实有趣。风来之国纵然口碑一般,但是精美的像素画风也能让我坚持玩下去。

暗影火炬城也是没有拘泥于武侠,无论是战斗还是世界观,都有自己的一套东西。

去年国产单机属实让我觉得没什么好活,体量不大我吹玩法,玩法缝合我吹剧情,剧情不行我吹画面,画风一躺平那属实是没活了。

希望今年国产单机能有突破,能带给大家更多好作品,摆脱目前的国产寒冬。

数据问题 @国游销量 和鱼总 @鱼缸里的沫沫鱼 都列举得非常全面了。我从开发者的角度感叹一下吧。

2022年的确是国产独立/单机游戏的小年,究其原因,是对“国产”这个标签的过度消耗和资本的退潮,可以视为行业里的一场小型洗牌。

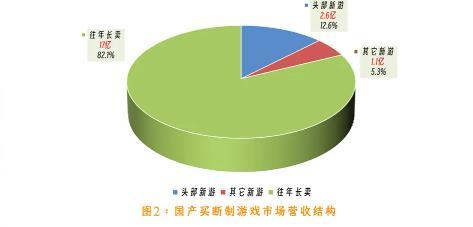

详细销量数据大家可以看国游销量的数据对比,其中很关键的数据是:

Top20头部新游总销售额约2.6亿,同比下降88%。

往年(2015~2021年)长卖游戏销售额约17亿,同比上升404%。

新作不好卖,但老作生命力却逆势增长。这说明不是用户的购买力出了问题(或者说不是主要问题),而是我们的产品出了问题。

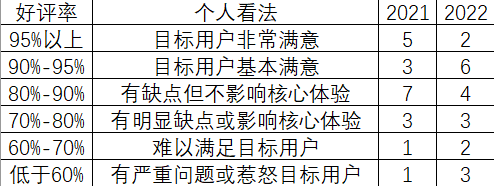

对比2021年和2022年销量前20游戏的好评度,我自己做了个表。

解释一下分档的逻辑:

STEAM是购买后评论并且在展示栏只计入在STEAM上购买的用户,评论只有好评和差评两档,因为沉没成本和购买筛选的缘故,用户会偏向给好评(参考猫眼的日常高分),按照个人经验,低于60%好评度的游戏就真的是有大问题了(产品的或是运营的)。

我基本是10%分一档,95%单列是因为STEAM的“好评如潮”档需要同时满足“好评95%”和“评论数大于500”两个条件。既然是销量榜前20,“评论数大于500”是肯定能达成的,是否能做到“好评如潮”就看95%了,所以单独分档。

从上表我们可以看出,今年榜单上的作品获得的评价比去年有明显的下跌(数据取自今年和去年的销量年榜统计,都是一年期内的)。

90%以上虽然都是八款,但去年是有5款名至实归的好评如潮的,今年只有《奇怪的RPG》和《真探》。

去年低于60%的只有一款:《三国群英传8》(56%),今年有三款:《太荒初境》(37%)、《大富翁11》(47%)、《仙剑客栈2》(47%)。另外,《大多数》因为下架很快,所以好评度维持在60%一档,如果没有下架,恐怕也会低于60%。

至少,我们可以确定,玩家对销量较高的国产独立游戏的评价,整体上是降低的。

我们在2022年的国产独立游戏里看到了太多的EA,太多的半成品,看到了太多的货不对版(过度宣传)。以《太荒初境》为例,这是个EA版的游戏,翻开STEAM评论区,给出差评的代表性理由是:把玩家当傻子/骗钱/服务器不稳定优化差。

在过去的几年里,玩家对带着“国产”标签的游戏宽容到宠溺的,可随着一次次的失望和落差。22年的下半年,独立游戏里,“国产”都快从一个绝对正向好感度的标签变成一个负面标签了。

从开发者的视角看,这是个很遗憾的事情,也是个必然发生的事情。单方面的宽容必然带来良莠不齐的产出,受到伤害的用户必然会产生更强的反对心理。只有经历过这一切(可能要反复数次),才能让整个评价体系和产出体系进入一个稳定的状态。我们现在还处在不稳定的区间里。

说完了口碑角度的,再说说资本角度的。

2019年下半年-2021年上半年,我国游戏业有一波明显的投资热潮。虽然这些投资大部分是冲着手游去的,但外溢出来的资金也让很多独立团队拿到了一大笔钱。那两年游戏项目拿钱是非常容易的,甚至找点小有名气的人组个队,就能凭借PPT拿到百万级乃至千万级的投资。

版号寒冬戳破了手游的投资泡沫,独立游戏因为主阵地是STEAM,版号对独立的影响不大。可经过2年左右的开发期,2022年冬到未来2023年的上半年,很多泡沫也要被戳破了。

为什么最近很多游戏急着EA上线,急着半成品拿出来?多多少少也和这轮投资周期有关。到了交作业的时候了,做成啥样都要拿出来交差了。

做游戏,需要技术积累,需要团队积累。没人能起手就做出《血源》、《只狼》、《艾尔登法环》,做出《巫师3》之前也要先做好《巫师2》和作为起点的《巫师1》。

这一年来,我在圈子里看到了太多的想要“一口吃个胖子”的操作。其中有些是为了拿投资,有些是热血沸腾。我觉得,我们不要争一时的得失,既然都来做独立游戏这种没钱的行当了,那就做好独特表达,有多大力量做多大事情,一步一个脚印是更稳妥和更适合这个行业的做法。

做游戏这件事貌似和互联网距离很近,其实做游戏和互联网完全是两码事,做游戏更像是实体制造业,心急吃不了热豆腐。

以上,就是开发者角度的个人看法了。我并不认为今年的“小年”是个坏事,打上国产标签就能获得玩家的爱是幻象,资本投资是短期鸡血。能够做到“靠产品收入维持运营和下一作研发”+“让目标用户群记住自己”+“持续产出”的组,才是下个时代的选择。

共勉,时间会说明一切。

回家忙完前前后后,躺下看知乎竟然看到了这个问题,一时有些感慨,只有诈尸起来随便说下我们《人格》的情况。

因为是在知乎,关乎理想就不再赘述,大家都是同路人。

我就直接说大家最关心的资金的问题吧

1.游戏是2020年10月份开始制作的,中间开始版号寒冬,我们到今年5月份游戏总成本是120w,期间无法解决资金问题,为了把游戏做出来,大家开始0薪。之后Gamera他们了解情况后预付了我们后半年的研发资金。

2.之后8月份,我们成功众筹了89w!获得了首笔42w(摩点会先给50%)的资金,发行帮我们先承担了众筹的开销成本。

3.游戏上线后一个月,我们目前销量达到5万份了~来年大家的工资终于有了保障,为了让生活过的好一点,我们团队(8人6猫)的人均工资终于涨到1w一个月(坐标成都),但来年的成本扣除场地费和一些杂七杂八的消耗,就真没有剩下什么了。

总得来说,我们现在能存活的个人经验无非就是,家人,团队,玩家。

最基础的是家人,现在我很庆幸没有给家里添加负债,他们一直都很支持我,给我最基础的生活保障(时代好了,再怎么样饿不死人了)

然后是我们制作的条件满足,团队成员愿意相信我,在最黑暗的时间,他们愿意无条件和我一起把游戏做下去,我一个人做,和一帮人一起做差别真的很大(多个人干活至少不会因为新冠而全军覆没~)

而游戏能活下去最重要的是我们有一帮可爱的玩家,如果没有他们,在去年3月份《人格》便死掉了,是他们的相信给了团队前行的动力。

最后祝各位开发者新年大展宏兔~

最后附今天的销量贺图~